9.4

Rozpočtové určení daní

RUD (rozpočtové určení daní) stanovuje, do jakého rozpočtu daň nebo její část plyne. Jedná se o státní rozpočet, rozpočty krajů a obcí, popř. rozpočty některých státních fondů. RUD je stanoveno zákonem č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní).

Daně se podle rozpočtového určení dělí na daně:

- svěřené (výlučné) a

- sdílené.

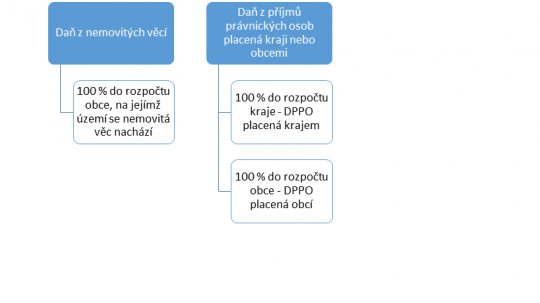

Svěřené daně plynou do rozpočtu dané obce (obrázek 11).

+

Obr. 11. Svěřené daně

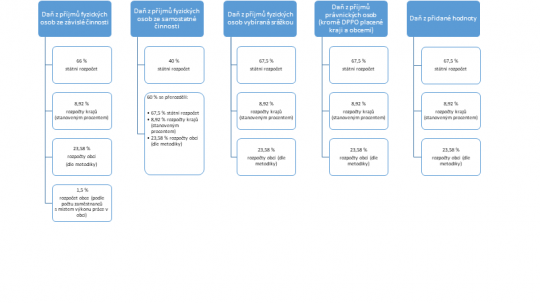

Výnosy ze sdílených daní se rozdělují mezi státní rozpočet, rozpočty krajů a rozpočty obcí (obrázek 12).

+

Obr. 12. Sdílené daně