10.1

Daň z příjmů fyzických osob

DPFO (daň z příjmů fyzických osob) platná v ČR zahrnuje různorodé příjmy, od nahodilých příjmů, přes pravidelné příjmy, např. ze zaměstnání, po příjmy z podnikání a různé kombinace těchto příjmů.

10.1.1

Prvky daně z příjmů fyzických osob

Subjektem daně je poplatník. Poplatníci se dělí na daňové rezidenty a daňové nerezidenty. Daňový rezident je osoba, která má v ČR bydliště, nebo osoba, která se na našem území obvykle zdržuje (alespoň 183 dnů v kalendářním roce, a to souvisle nebo v několika obdobích). Zdanění v ČR podléhají veškeré celosvětové příjmy daňového rezidenta. Daňový nerezident je osoba, která nemá v ČR bydliště, nebo se na území ČR zdržuje méně než 183 dní v kalendářním roce, anebo osoba, která nemá v ČR bydliště, zdržuje se na území ČR alespoň 183 dnů v kalendářním roce, důvodem pobytu u nás je léčení nebo studium. U daňového nerezidenta podléhají zdanění v ČR pouze příjmy, které mu plynou z ČR. V praxi se určení daňové rezidentury řídí především smlouvami o zamezení dvojího zdanění uzavřenými mezi jednotlivými státy.

Předmětem daně jsou peněžní i nepeněžní příjmy fyzických osob. Tyto příjmy jsou v zákoně o daních z příjmů rozděleny do 5 skupin, které se označují čísly jednotlivých paragrafů tak, jak jsou uvedeny v zákoně. Příklady konkrétních příjmů zařazených do jednotlivých skupin uvádí následující tabulka.

Tabulka 7. Skupiny příjmů fyzických osob

Označení | Název skupiny | Příklady příjmů |

§ 6 | Příjmy ze závislé činnosti |

|

§ 7 | Příjmy ze samostatné činnosti |

|

§ 8 | Příjmy z kapitálového majetku |

|

§ 9 | Příjmy z nájmu |

|

§ 10 | Ostatní příjmy |

|

Jednotlivé příjmy jsou podrobně definovány v paragrafech 6–10 ZDP. Zákon obsahuje také tzv. negativní vymezení příjmů, které předmětem daně nejsou. Veškeré ostatní příjmy, které zde nejsou výslovně uvedeny, jsou předmětem daně z příjmů fyzických osob.

V rámci DPFO existuje řada příjmů, které jsou od daně osvobozené. Osvobození od daně je uvedeno v § 4, § 4a a dále v §10 odst. 3 ZDP. Zároveň jsou zde stanoveny konkrétní podmínky pro osvobození.

Zajímavost

Příjmy z dědictví jsou zcela osvobozeny od DPFO. Ovšem příjmy ve formě bezúplatného plnění (daru) jsou osvobozeny v případě, že byly poskytnuty příbuzným v linii přímé nebo vedlejší. Dary od osob, které nejsou příbuzné, jsou osvobozeny, pokud byly nabyty příležitostně, a to do hodnoty 15 000 Kč.

Stanovení základu daně u DPFO vychází z rozdělení příjmů do 5 skupin. V každé skupině se určuje DZD (dílčí základ daně). V každé skupině příjmů jsou jinak stanovená pravidla pro možné uplatnění výdajů. Jednotlivé DZD jsou uvedeny v kapitole 10.1.2. Jednotlivé DZD se pro potřeby výpočtu daně sečtou podle pravidel stanovených zákonem a vznikne celkový základ daně. Z takto stanoveného základu se následně vypočítá daň.

Od základu daně lze odečíst tzv. odčitatelné položky. Jedná se o nezdanitelné části základu daně, které jsou uvedeny v § 15 ZDP, a dále o nezdanitelné části základu daně uvedené v paragrafech 34a-34h ZDP (příklady těchto položek jsou uvedeny v kapitole 10.1.3.1).

Sazba daně je u DPFO jednotná ve výši 15 %.

10.1.2

Příjmy z jednotlivých druhů činností

U každého druhu činností se stanovuje DZD, který je označen příznakem příslušného paragrafu skupiny činností, např. DZD6 u skupiny příjmů ze závislé činnosti (§ 6). Postupy pro stanovení jednotlivých dílčích základů daně jsou odlišné.

DZD u příjmů ze závislé činnosti (§ 6) se stanoví jako:

DZD6 = HM + SZP

kde HM je hrubá mzda zaměstnance a SZP je pojistné na sociální a zdravotní pojištění hrazené zaměstnavatelem.

DZD u příjmů ze samostatné činnosti (§ 7) se stanoví jako:

DZD7 = P - V

kde P jsou příjmy ze samostatné činnosti a V jsou výdaje na dosažení, udržení a zajištění příjmů (výdaje související se samostatnou činností). Výdaje mohou převyšovat příjmy, v tomto případě bude výsledný DZD záporný. Výdaje mohou být ve skutečné výši (podle daňové evidence nebo účetnictví) nebo lze uplatnit výdaje procentem z příjmů (v tomto případě vede OSVČ pouze evidenci příjmů a výdaje stanoví příslušným procentem podle § 7, odst. 7 zákona č. 586/1992 Sb.).

DZD u příjmů z kapitálového majetku (§ 8) se stanoví jako:

DZD8 = P

kde P jsou příjmy z kapitálového majetku.

DZD u příjmů z nájmu (§ 9) se stanoví jako:

DZD9 = P - V

kde P jsou příjmy z nájmu a V jsou výdaje na dosažení, udržení a zajištění příjmů.

Výdaje mohou převyšovat příjmy, v tomto případě bude výsledný DZD záporný. Výdaje mohou být ve skutečné výši (prokazatelné) nebo lze uplatnit výdaje procentem z příjmů podle § 9 odst. 4 zákona č. 586/1992 Sb.

DZD u ostatních příjmů (§ 10) se stanoví jako:

DZD10 = Σ (Pi - Vi)

kde Pi je jednotlivý příjem podle § 10 a Vi je jednotlivý výdaj, který je vždy uplatnitelný oproti příslušnému příjmu.

Každý jednotlivý výdaj může být uplatněn maximálně do výše daného příjmu, DZD tak nemůže být záporný.

10.1.3

Postup celkového zdanění

Při součtu DZD se postupuje tak, že se nejdříve sečtou DZD podle paragrafů 7 až 10:

DZD 7–10 = DZD7 + DZD8 + DZD9 + DZD10

Výsledkem může být kladný DZD7 – 10, ke kterému se následně přičte DZD6. V případě, že výsledek součtu DZD7 – 10 bude záporný, vznikne tzv. daňová ztráta. Tu není možné přičíst k DZD6 (a snížit si tak tento DZD), ale poplatník si ji může odečíst od celkového ZD v následujících (maximálně pěti) zdaňovacích obdobích.

Pokud má poplatník pouze jeden druh příjmu, bude jeho celkovým základem daně daný dílčí základ daně.

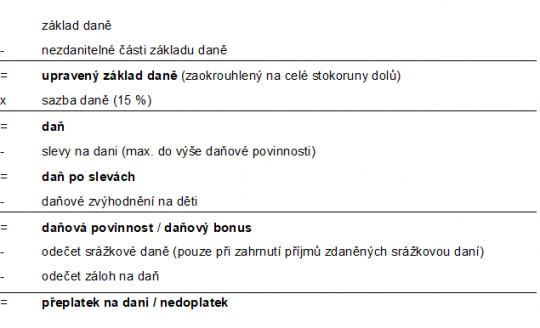

Schéma postupu celkového zdanění je uvedeno na následujícím obrázku (obrázek 13).

+

Obr. 13. Postup stanovení celkové daňové povinnosti u DPFO

10.1.3.1

Nezdanitelné části základu daně

Od základu daně je možné odečíst tzv. odčitatelné položky neboli nezdanitelné části základu daně. Jedná se o položky taxativně vymezené v § 15 ZDP (v textu jsou vedeny pouze některé položky jako příklad).

Mezi obvyklé odčitatelné položky se řadí zejména hodnota bezúplatného plnění (dary), a to minimálně 2 % ze základu daně anebo alespoň 1 000 Kč, maximálně 15 % ze základu daně. Jedná se např. o bezúplatná plnění poskytnutá:

- obcím, krajům, organizačním složkám státu apod., a to pro účely financování vědy, výzkumu, vzdělávání, na účely sociální, zdravotnické, humanitární, charitativní apod.,

- politickým stranám nebo hnutím na jejich činnost,

- formou bezúplatného odběru krve, krvetvorných buněk nebo orgánu od žijícího dárce (hodnota jednoho odběru krve nebo jejích složek bezpříspěvkového dárce 3 000 Kč, hodnota odběru orgánu od žijícího dárce se oceňuje částkou 20 000 Kč, bezúplatný odběr krvetvorných buněk se oceňuje částkou 20 000 Kč).

Dále je možné od základu daně odečíst např.:

- příspěvky zaplacené poplatníkem na jeho penzijní připojištění (doplňkové penzijní spoření) – úhrn příspěvků snížený o 12 000 Kč, do celkové výše maximálně 24 000 Kč ročně,

- příspěvky zaplacené na soukromé životní pojištění (za podmínek dle § 15 odst. 6 zákona č. 586/1992 Sb.), maximálně do výše 24 000 Kč,

- členské příspěvky zaplacené členem odborové organizace, maximálně do výše 1,5 % zdanitelných příjmů podle § 6, nejvýše však 3 000 Kč ročně.

Uvedené částky se mohou změnit, jejich výši je vždy nutné ověřit v aktuálním znění ZDP.

10.1.3.2

Slevy na dani

Slevy na dani se odčítají od vypočtené daně. Po odečtení slev, na které má poplatník nárok, nemůže být výsledná daňová povinnost záporná. Slevy lze tedy uplatnit pouze do výše vypočtené daně. Slevy na dani jsou podrobně uvedené v § 35ba, § 35bb, popř. v § 35bc ZDP. Výše jednotlivých položek slev se může měnit, jejich výši je nutné si ověřit vždy v aktuálním znění zákona o daních z příjmů. Jedná se o následující položky:

- základní sleva na poplatníka,

- sleva na manžela/manželku, pokud její vlastní příjem za zdaňovací období nepřesáhne zákonem stanovenou částku,

- základní a rozšířená sleva na invaliditu poplatníka,

- sleva na držitele průkazu ZTP/P,

- sleva na studenta (po dobu soustavné přípravy na budoucí povolání do 26 let, v případě prezenčního studia doktorského studijního programu do 28 let),

- sleva za umístění dítěte (tzv. školkovné), a to maximálně do výše minimální mzdy platné v daném zdaňovacím období,

- sleva na evidenci tržeb (lze uplatnit pouze ve zdaňovacím období, ve kterém poplatník poprvé zaevidoval tržbu, kterou má podle zákona o evidenci tržeb povinnost evidovat).

10.1.3.3

Daňové zvýhodnění na děti

Daňové zvýhodnění na děti je druh slevy na dani. Odečítá se od daně, která je již snížena o předcházející slevy. Daňové zvýhodnění je specifické tím, že po odečtení od daně je možné mít „zápornou“ daňovou povinnost, tzv. daňový bonus. Výše daňového zvýhodnění na dítě je odstupňována podle počtu dětí, aktuální částky jsou uvedeny v § 35c a 35d ZDP.

Dolní hranice příjmu pro vznik nároku na daňový bonus je stanovena ve výši šestinásobku roční minimální mzdy. Daňový bonus na vyživované děti se poskytuje pouze těm poplatníkům, kteří dosahují příjmů ze závislé činnosti (§ 6) nebo příjmů ze samostatné činnosti (§ 7).