6.2

Odměňování pracovníků

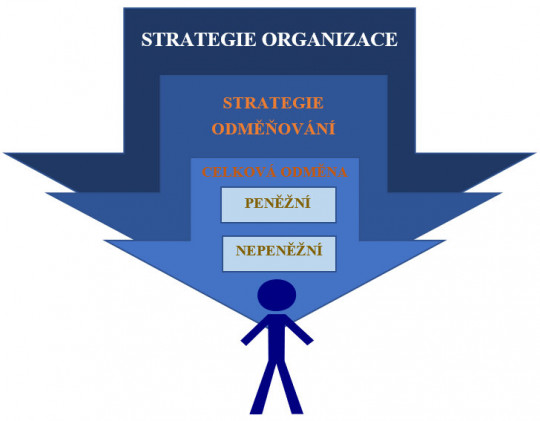

Strategie odměňování vychází z celkové strategie organizace. Celková odměna pracovníka za odvedenou práci se skládá z peněžní odměny a obvykle zahrnuje i nepeněžní odměnu. Vyvážená kombinace by měla vést k optimálnímu pracovnímu výkonu (obrázek 7).

Obr. 7. Systém odměňování Zdroj: Autorka dle Armstronga a Taylor (2015)

Každému zaměstnanci za jeho práci přísluší mzda, plat nebo odměna z dohody (DPP Dohoda o provedení práce, DPČ Dohoda o pracovní činnosti). Finanční ohodnocení se sjednává před začátkem výkonu práce, výše se odvíjí od složitosti a namáhavosti práce, odpovědnosti, podle výsledků práce, rovněž bývají zohledněny pracovní podmínky. Odměňování za vykonanou práci upravuje zákoník práce.

Mzda představuje peněžité plnění a plnění peněžité hodnoty (v případě naturální mzdy), které poskytuje zaměstnavatel zaměstnanci za jeho práci. Zaměstnavatelem je v tomto případě zpravidla podnikatelský subjekt. Nejnižší přípustná výše odměny v základním pracovněprávním vztahu se nazývá minimální mzda. Výši základní sazby minimální mzdy a podmínky pro poskytování stanovuje nařízení vlády č.567/2006Sb., o minimální mzdě, o nejnižších úrovních zaručené mzdy, o vymezení ztíženého pracovního prostředí a o výši příplatku ke mzdě za práci ve ztíženém pracovním prostředí, ve znění pozdějších předpisů. Základní sazba minimální mzdy pro týdenní pracovní dobu 40 hodin v roce 2019 činí 13 350 Kč, tj. 79,80 Kč za hodinu (s účinností od 1. 1. 2019). Minimální mzda není pro všechny profese stejná. Podle druhu vykonávané práce je definováno osm skupin a pro každou skupinu je stanovena výše zaručené mzdy. Zaručená mzda, na rozdíl od minimální mzdy, stanovuje nejnižší cenu práce s ohledem na složitost, odpovědnost a namáhavost vykonávané práce. Jedná se o mzdu nebo plat, na kterou zaměstnanci vzniklo právo podle zákoníku práce, smlouvy, vnitřního předpisu, mzdového nebo platového výměru za stanovenou týdenní pracovní dobu 40 hodin. Nejnižší úroveň zaručené mzdy v roce 2019 pro 1. skupinu prací činí 13 350 Kč (rovná se minimální mzdě), nejnižší úroveň zaručené mzdy pro 8. skupinu prací činí 26 700 Kč.

Více informací o minimální a zaručené mzdě včetně obecné charakteristiky 8 skupin prací se dozvíte zde: www.mpsv.cz/files/clanky/34725/Informace_o_MMe_od_1_ledna_2019_na_web_MPSV.pdf.

Plat je rovněž peněžité plnění poskytované zaměstnavatelem zaměstnanci za jeho práci, avšak zaměstnavatelem je v tomto případě stát, územní samosprávný celek, příspěvková organizace, státní fond, dále školská právnická osoba nebo dobrovolný svazek obcí. Zaměstnanec pobírá plat podle platového tarifu, který je stanovený podle platové třídy (obvykle v návaznosti na vzdělání) a platového stupně (praxe - podle počtu odpracovaných let v oboru). Plat pobírají například představitelé státní moci, ústavní činitelé, vojáci, policisté nebo učitelé státních škol.

Mzda a plat se poskytují podle složitosti vykonávané práce, odpovědnosti zaměstnance, namáhavosti práce, podle toho, v jakých pracovních podmínkách je daná práce vykonávána, jaká je pracovní výkonnost zaměstnance a jeho pracovní výsledky. Peněžité plnění zaměstnavatele (mzda, plat) je splatné vždy v měsíci následujícím po vykonání práce.

V případě prací konaných na základě dohody (mimo pracovní poměr), se v odborné terminologii používá slovo odměna. Tato může být vyplácena dle předem uzavřené dohody jednorázově po skončení sjednané práce nebo ve více výplatních termínech.

Příklad

Výpočet čisté mzdy/platu (dále jen mzdy)

Zaměstnanec s hrubým příjmem 25 000 Kč měsíčně má u plátce daně podepsané „růžové“ prohlášení k dani na zdaňovací období 2019 a uplatňuje pouze základní slevu na dani - na poplatníka.

- Pokud zaměstnanec podepsal „růžové“ prohlášení k dani, odvádí se záloha na daň ve výši 15 % ze superhrubé mzdy. V tomto případě se přihlíží ke slevám na dani a daňovému zvýhodnění na dítě.

- Pokud zaměstnanec nepodepsal „růžové“ prohlášení k dani, vypočte se srážková daň 15 % a nepřihlíží se k měsíčním slevám na dani, ani daňovému zvýhodnění na dítě.

Základní pojmy z oblasti mezd jsou vysvětleny v tabulkách 3 Výpočet čisté mzdy v roce 2019 a 5. Výpočet čisté mzdy s uplatněním daňového bonusu na tři děti v roce 2019. Výpočet je uveden pro období od 1. 7. 2019, kdy dochází ke zrušení karenční doby a zaměstnavatel začíná proplácet první tři dny nemocenské. V souvislosti s touto změnou dochází ke snížení pojistného na sociální pojištění, které hradí za zaměstnance zaměstnavatel z původních 25 % na 24,8 %.

V období do 1. 7. 2019 nemocný nepobíral první tři dny nemoci žádnou náhradu mzdy. Aktuální informace a sazby lze nalézt na portálu Finanční správy.

Tabulka 3. Výpočet čisté mzdy v roce 2019

Název položky | Popis položky | Částka v Kč pro období od 1.7. 2019 |

Hrubá mzda | součet základní mzdy, příplatků, odměn, náhrad za dovolenou a svátky a případně dalších plnění | 25 000 |

Sociální pojištění zaměstnavatel | 24,8 % z hrubé mzdy odvádí za každého zaměstnance zaměstnavatel pro období od 1.7. 2019 | 6 200 |

Zdravotní pojištění zaměstnavatel | 9 % z hrubé mzdy odvádí za každého zaměstnance zaměstnavatel | 2 250 |

Superhrubá mzda | součet hrubé mzdy a odvodů zaměstnavatele za zdravotní pojištění a sociální pojištění pro výpočet zálohy na daň v jednotlivých měsících se SHM zaokrouhlí na celé 100 nahoru | 33 450 |

Záloha na daň z příjmů | sazba daně 15 % krát superhrubá mzda | 5 025 |

Sociální pojištění zaměstnanec | 6,5 % z hrubé mzdy pojistné se zaokrouhluje na celé Kč nahoru | 1 625 |

Zdravotní pojištění zaměstnanec | 4,5 % z hrubé mzdy pojistné se zaokrouhluje na celé Kč nahoru | 1 125 |

Sleva na poplatníka | měsíčně lze uplatňovat 1/12 ročních slev na dani | 2 070* |

Daň po uplatnění slev | vypočtená záloha na daň mínus sleva na poplatníka daň po slevách nesmí být záporná, min může být 0 Kč | 2 955 |

Čistá mzda | hrubá mzda mínus vypočtená záloha na daň z příjmů plus sleva na poplatníka mínus sociální pojištění zaměstnance mínus zdravotní pojištění zaměstnance | 19 295 |

Slevy na dani a daňová zvýhodnění platí pouze pro zaměstnance, který podepsal „růžové“ prohlášení k dani.

Tabulka 4. Slevy na dani v roce 2019

Sleva v roce 2019 (měsíčně lze uplatňovat 1/12 ročních slev na dani) | Roční v Kč | Měsíční v Kč |

Na poplatníka | 24 840 | 2 070* |

Na druhého z manželů bez příjmů | 24 840 | 2 070 |

Na druhého z manželů bez příjmů - držitele ZTP/P | 49 680 | 4 140 |

Invalidní důchod I. a II. stupně | 2 520 | 210 |

Invalidní důchod III. stupně | 5 040 | 420 |

Držitel průkazu ZTP/P | 16 140 | 1 345 |

Student | 4 020 | 335 |

Daňové zvýhodnění se odvíjí od počtu vyživovaných dětí v domácnosti poplatníka. Měsíčně lze uplatňovat 1/12 ročních hodnot.

Název položky | Popis položky | Částka v Kč pro období od 1.7. 2019 |

Hrubá mzda | součet základní mzdy, příplatků, odměn, náhrad za dovolenou a svátky a případně dalších plnění | 25 000 |

Sociální pojištění zaměstnavatel | 24,8 % z hrubé mzdy odvádí za každého zaměstnance zaměstnavatel pro období od 1.7. 2019 | 6 200 |

Zdravotní pojištění zaměstnavatel | 9 % z hrubé mzdy odvádí za každého zaměstnance zaměstnavatel | 2 250 |

Superhrubá mzda | součet hrubé mzdy a odvodů zaměstnavatele za zdravotní pojištění a sociální pojištění pro výpočet zálohy na daň v jednotlivých měsících se SHM zaokrouhlí na celé 100 nahoru | 33 450 |

Záloha na daň z příjmů | sazba daně 15 % krát superhrubá mzda | 5 025 |

Sociální pojištění zaměstnanec | 6,5 % z hrubé mzdy pojistné se zaokrouhluje na celé Kč nahoru | 1 625 |

Zdravotní pojištění zaměstnanec | 4,5 % z hrubé mzdy pojistné se zaokrouhluje na celé Kč nahoru | 1 125 |

Sleva na poplatníka | měsíčně lze uplatňovat 1/12 ročních slev na dani | 2 070* |

Daň po uplatnění slev | vypočtená záloha na daň mínus sleva na poplatníka daň po slevách nesmí být záporná, min může být 0 Kč | 2 955 |

Daňové zvýhodnění na děti | měsíčně lze uplatňovat 1/12 ročních hodnot „příklad pro tři děti“ daňové zvýhodnění na děti čerpá zaměstnanec v plné výši | 1 267 1 617 2 017 |

Daň po daňovém zvýhodnění | daň po uplatnění slev mínus daňové zvýhodnění na děti daň po daňovém zvýhodnění nesmí být záporná, min může být 0 Kč | 0 |

Daňový bonus | daň po uplatnění slev mínus daňové zvýhodnění na děti vyplacený daňový bonus bude zaměstnavatel nárokovat zpět na finančním úřadu | 1 946 |

Čistá mzda | hrubá mzda mínus vypočtená záloha na daň z příjmů plus sleva na poplatníka mínus sociální pojištění zaměstnance mínus zdravotní pojištění zaměstnance plus daňové zvýhodnění na děti | 24 196 |

Tabulka 6. Daňové zvýhodnění na děti v roce 2019

Daňové zvýhodnění na děti v roce 2019 | Roční v Kč | Měsíční v Kč | Roční v Kč pro ZTP/P** | Měsíční v Kč pro ZTP/P** |

na první dítě | 15 204 | 1 267 | 30 408 | 2 534 |

na druhé dítě | 19 404 | 1 617 | 38 808 | 3 234 |

na třetí a každé další dítě | 24 204 | 2 017 | 48 408 | 4034 |